7. Juli 2023 Aktuelles zum Thema Finanzierung / erfreulicher Zinsausblick

Inflation und ihre Auswirkung auf die Zinsen

Im Jahr 2022 haben die Inflationsraten im Euroraum zeitweise 10% und mehr betragen. Die Europäische Zentralbank (EZB) hat darauf mit ihrer Geldpolitik reagiert und den Referenzzins (konkret den Hauptrefinanzierungssatz) beginnend mit Juli 2022 von 0,0% im Zuge von 8 Zinsschritten auf derzeit 4,0% angehoben. Zuletzt waren die Zinsschritte mit 2x 0,25% allerdings schon deutlich schwächer. Da sich die Inflation im Euroraum bereits wieder auf 6,1% gesenkt hat, wird nun auch der Druck auf die EZB höher, unmittelbar keine weiteren Zinsanhebungen mehr durchzuführen.

Nach in Summe 10 Zinsanhebungen in Folge hat die amerikanische Notenbank (Fed) mit Juni 2023 bereits eine Zinspause eingelegt. Für den Moment gibt es in den USA daher keine weiteren Zinserhöhungen. Der US-amerikanische Leitzins liegt derzeit bei 5,0-5,25%, die Inflation in den USA ist auf 3,1% gesunken.

Der 3-Monats-Euribor ist der Referenzzins, der für die Immobilienfinanzierung in Österreich besonders maßgeblich ist. Zwischen Juli 2022 und Juni 2023 ist der 3-Monats-Euribor von 0,0% auf 3,5% angestiegen. Erfreulich ist, dass der 3-Monats-Euribor seit ein paar Wochen beinahe unverändert auf diesem Niveau bleibt. Spannend bleibt natürlich, wie die Zinsentwicklung in den kommenden Monaten und Jahren nun weiter geht.

Zins-Swaps: Was lässt sich davon ableiten?

Eine exakte Antwort auf die Zinsentwicklung in den kommenden Monaten und Jahren kann natürlich niemand geben. Eventuell wird die EZB kurzfristig im Jahr 2023 noch 1-2 kleinere Zinsanhebungen durchführen, um die derzeitige Inflation noch etwas näher in Richtung des langfristigen Inflationszieles von 2,0% zu bewegen.

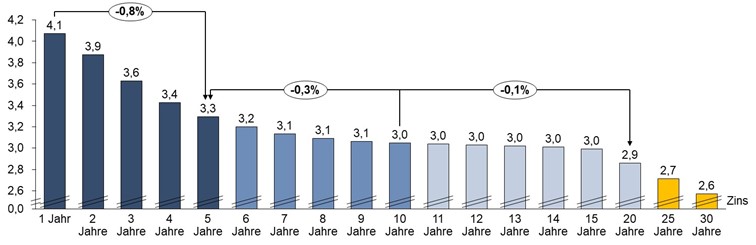

Einen durchaus belastbaren mittelfristigen Ausblick geben die sogenannten Zins-Swaps. Diese Swaps dienen insbesondere Banken, Versicherungen aber auch internationalen Konzernen zur Absicherung gegen Kosten / Risiken aufgrund von künftigen Zinsänderungen. Wenn man die von der Erste Bank Group angebotenen Swap-Sätze näher betrachtet, dann erkennt man immer niedrigere Zinsen, je weiter diese in der Zukunft liegen. Dies bedeutet, dass die Zinsexperten der Erste Bank Group – und auch weitere namhafte internationale Banken – in Zukunft wieder von niedrigeren Zinsen ausgehen.

Im Detail zeigt sich in den Swap-Sätzen der Erste Bank Group ein Rückgang von 4,1% für Zinssicherungen im kommenden Jahr, auf 3,3% für Zinssicherungen mit einer Laufzeit von 5 Jahren. Bei 10 Jahren liegt der Preis bei 3,0%, dieser gilt in etwa auch noch für Zinssicherungen mit einer Laufzeit für 20 Jahre.

Wie können Kreditnehmer von der möglichen Zinsentwicklung profitieren?

In den Swap-Sätzen der Erste Bank Group spiegelt sich also ganz klar die Erwartung von künftigen Zinssenkungen der EZB wider. Wann diese exakt kommen und in welchem Ausmaß, das ist natürlich unklar: „Prognosen sind bekanntlich schwierig, besonders wenn sie die Zukunft betreffen“ (Zitat u.a. von Mark Twain und Winston Churchill).

Um als Kreditnehmer von dieser möglichen künftigen Entwicklung zu profitieren, wären die folgenden Strategien überlegenswert:

- Kurzfristig sich noch durch (teilweise) fixe Zinsen gegen mögliche weitere Zinsanhebungen absichern

- Mittel- und langfristig aus der aktuellen Zinsbindung (teilweise) wieder rausgehen und variable Zinsen vereinbaren

- Bei Neukrediten: Die Zinsbindung nicht auf die maximal mögliche Dauer vereinbaren, sondern z.B. auf 10 Jahre oder einen Teil des Kredites mit variablen Zinsen vereinbaren

Bei allen strategischen Überlegungen gilt es immer die persönliche Risikoneigung und Risikotragfähigkeit zu berücksichtigen. Ein Kreditnehmer sollte jedenfalls einen Puffer für etwaige höhere Kreditraten in seine Planungen aufnehmen.

Da die Zinsen mit sehr hoher Wahrscheinlichkeit demnächst fallen werden, ist jetzt ein sehr guter Zeitpunkt, um eine Immobilie zu erwerben.

Falls Sie konkretes Interesse am Kauf einer Immobilie haben und über die Unterzeichnung eines Kaufanbots nachdenken, dann beraten wir Sie sehr gerne über die für Sie bestmögliche Finanzierung.

Quellen (alle abgerufen am 05.07.2023):

https://www.gabler-banklexikon.de/definition/zinsswap-62894

https://www.faz.net/aktuell/finanzen/finanzmarkt/erste-kritik-an-ezb-zinserhoehungen-18963020.html

https://www.tagesschau.de/wirtschaft/finanzen/ezb-zinsen-inflation-100.html

https://www.forbes.com/advisor/de/geldanlage/was-ist-leitzins/

https://www.dw.com/de/us-notenbank-fed-legt-zinspause-ein/a-65916862

https://www.finanztip.de/zinsentwicklung/

https://www.dima-finanzierung.de/zinsprognose/

https://www.oenb.at/Presse/Pressearchiv/2023/20230327.html

https://www.hermoney.de/boerse-geldanlage/prognosen-zinsentwicklung/

https://n26.com/de-de/blog/ezb-leitzins

https://www.finanzen.at/leitzins

https://www.euribor-rates.eu/de/ezb-leitzins/

https://www.euribor-rates.eu/de/aktuelle-euribor-werte/2/euribor-zinssatz-3-monate/